Découverte du gisement de terres rares de Mountain Pass aux États-Unis

Création du Fonds national suisse pour la promotion de la recherche scientifique (SNF)

Chine : restrictions à l’exportation de terres rares

Création de la Deutschen Rohstoffagentur (DERA), Allemagne

Ordonnance exécutive américaine 13817 relative à une «stratégie fédérale visant à garantir un approvisionnement sûr et fiable en minéraux critiques»

Le nouveau paysage géopolitique

Alors que la demande augmente et que l’offre reste concentrée, la gestion des matières premières critiques et stratégiques (CSRMs) est devenue un enjeu géopolitique central. Dans les grandes économies, les stratégies relatives aux CSRMs font face à une tension commune: les gouvernements souhaitent des chaînes d’approvisionnement sûres et durables, mais les projets miniers et de transformation sont intensifs en capital, lents à mettre en œuvre, politiquement sensibles et limités par des contraintes d’infrastructure et d’autorisation. Les pays redéfinissent ainsi, à l’échelle mondiale, leurs politiques industrielles, leurs relations commerciales et leurs stratégies d’investissement afin de garantir un accès fiable aux intrants essentiels pour l’énergie propre, les infrastructures numériques et la défense.

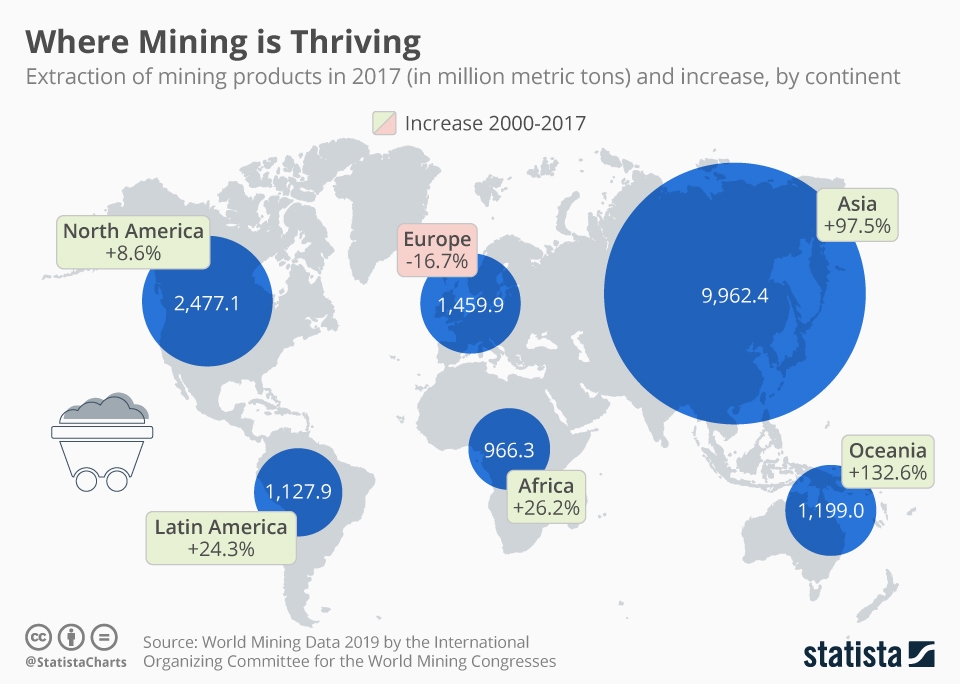

Figure 5 : L’Europe est le seul continent où l’activité minière a diminué au XXIᵉ siècle, malgré une demande mondiale en hausse. En Asie et en Océanie, l’exploitation minière a presque doublé, voire plus que doublé, entre 2000 et 2017 [Source: Statista].

Le rôle dominant de la Chine

La Chine est souvent considérée comme un facteur de risque central pour l’approvisionnement en matières premières critiques et stratégiques (CSRM), car elle occupe une position dominante dans de nombreux matériaux, tant au niveau de l’extraction que de la transformation et du raffinage.

Cette domination résulte de décennies d’investissements dans les capacités minières et de traitement, de coûts de production réduits (en partie liés à des normes environnementales et sociales moins strictes), de processus décisionnels politiques rapides et d’une politique d’exportation stratégique.

À l’inverse, la plupart des pays industrialisés se sont concentrés ces dernières décennies sur les étapes aval à forte valeur ajoutée et ont largement dépendu d’importations bon marché pour leurs intrants de production. En Europe en particulier, la production primaire a reculé, ce qui a créé des dépendances structurelles durables.

La Chine reste l’acteur central des chaînes d’approvisionnement mondiales en matières premières critiques et stratégiques (CSRM). Cette domination ne s’explique pas uniquement par des facteurs géologiques, mais par des décennies d’investissements stratégiques soutenus par l’État dans les secteurs de l’extraction, du raffinage et des étapes intermédiaires de transformation — des segments que de nombreuses économies industrialisées ont abandonnés au profit d’activités à plus forte marge.

Associée à des coûts de production plus faibles, à des processus réglementaires rapides et à une politique industrielle ciblée, cette stratégie permet aujourd’hui à la Chine de contrôler une part déterminante du traitement mondial des terres rares, du graphite et du magnésium, ainsi que de la fabrication de composants tels que les matériaux pour batteries, les semi-conducteurs dits « legacy » ou les aimants permanents. Cette position lui confère une influence considérable sur les chaînes d’approvisionnement internationales. Les récentes restrictions à l’exportation concernant le gallium, le germanium, le graphite et les terres rares montrent à quelle vitesse les décisions réglementaires prises à Pékin peuvent modifier les dynamiques de prix mondiales, les calendriers de projets et les évaluations nationales des risques. Par ailleurs, l’expansion des activités minières chinoises à l’étranger — notamment en Afrique, en Amérique latine et via les investissements liés à l’initiative des Nouvelles routes de la soie (Belt and Road Initiative) — renforce encore sa portée stratégique. En conséquence, toutes les grandes économies considèrent désormais la diversification hors des segments contrôlés par la Chine comme une priorité stratégique majeure, tout en restant structurellement dépendantes de ses capacités de transformation inégalées.

Influence géopolitique par la concentration

Dans l’environnement de marché fragmenté actuel, où les restrictions à l’exportation, les droits de douane et les interventions de politique commerciale sont souvent mises en œuvre sans sanctions associées, la concentration de la Chine dans des segments clés lui confère une influence considérable sur les chaînes d’approvisionnement mondiales. Bien que la Chine soit clairement leader dans l’extraction et la transformation de la plupart des matières premières critiques, certains autres pays jouent également un rôle important pour des matériaux spécifiques, en raison de conditions géologiques particulières, de compétences spécialisées ou d’industries historiquement développées. La diversification des dépendances vis-à-vis de pays uniques est ainsi devenue une priorité stratégique mondiale pour les gouvernements.

Figure 3 : Pays ayant la plus grande part de la production mondiale de matières premières critiques et stratégiques (CSRM) [Source: European Commission]. Remarque : Cette carte ne prend en compte que soit l’étape d’extraction, soit l’étape de transformation, et ne tient pas compte de la nationalité des entreprises productrices.

Recompositions stratégiques mondiales

Voici quelques exemples de la manière dont différents pays élaborent leurs politiques de matières premières critiques. L’ Agence internationale de l’énergie suit de plus en plus les politiques d’un nombre croissant de pays.

États-Unis: reconstruction stratégique globale

Les États-Unis considèrent aujourd’hui les matières premières critiques à travers une double perspective de sécurité économique et de défense. Leurs vulnérabilités ne découlent pas tant de la rareté géologique que de décennies de délocalisation des activités d’extraction, de transformation et d’industries de seconde transformation vers l’étranger, ce qui a rendu de nombreuses chaînes d’approvisionnement fortement dépendantes du raffinage étranger — en particulier en Chine.

Pour combler ces lacunes, la stratégie des États-Unis s’oriente de plus en plus vers des chaînes de valeur complètes, visant à développer les capacités nationales et celles des pays alliés dans les domaines de l’extraction, du raffinage, de la transformation des matériaux ainsi que de la fabrication de composants pour les batteries, les aimants permanents, les semi-conducteurs et l’électronique de puissance.

Cependant, les signaux politiques restent volatils, malgré des annonces souvent ambitieuses. Les pauses ou changements de cap dans les mesures de soutien aux énergies propres sous la présidence de Donald Trump ont créé de l’incertitude pour les investisseurs et compliqué la planification à long terme. Parallèlement, des financements ciblés au niveau fédéral et des États — incluant subventions, prêts et incitations fiscales — continuent de soutenir le développement de nouvelles capacités dans les secteurs minier, du recyclage et de la transformation industrielle. Le Defense Production Act (DPA) demeure un instrument central pour accélérer les projets stratégiques et renforcer la production nationale, tandis que les autorités américaines cherchent simultanément à développer des partenariats internationaux sous leadership américain afin de diversifier les approvisionnements en dehors de la Chine.

Royaume-Uni : gestion d’une forte dépendance aux importations

D’autres économies avancées font face à des vulnérabilités très différentes, mais tout aussi structurelles. Le Royaume-Uni figure parmi les pays à revenu élevé les plus dépendants des importations de matières premières critiques. N’étant plus membre de l’Union européenne, il est particulièrement exposé aux chocs géopolitiques et aux perturbations commerciales.

Des décennies de restructuration industrielle ont affaibli la production et la transformation nationales, tandis que la majorité des importations arrive sous forme transformée — intégrée dans des composants, des produits électroniques et des matériaux avancés. Cela complique durablement la transparence et la traçabilité des chaînes d’approvisionnement.

La stratégie britannique se concentre donc sur la diversification, l’économie circulaire et le renforcement des capacités d’analyse, plutôt que sur le développement d’une exploitation minière nationale à grande échelle. Les mesures actuelles privilégient le renforcement des capacités de recyclage et de retraitement, ainsi que l’amélioration des systèmes de données et d’alerte précoce via le Critical Minerals Intelligence Centre (CMIC), tout en développant des partenariats avec des fournisseurs fiables.

Compte tenu de ses ressources géologiques limitées, le Royaume-Uni se concentre sur des compétences de niche — telles que le recyclage spécialisé des aimants ou la transformation du tungstène — où une production de petite échelle mais à haute valeur ajoutée peut renforcer la résilience sans nécessiter de grandes industries en amont.

Japon : sécurité économique grâce à des partenariats à long terme

Le Japon intègre les matières premières critiques dans une doctrine plus large de sécurité économique, façonnée par sa forte dépendance aux importations et par les effets durables de la crise des terres rares de 2010.

La stratégie de résilience du pays combine des investissements diversifiés à l’étranger, la constitution de stocks nationaux ainsi qu’une coordination étroite entre l’État et l’industrie, notamment à travers des institutions comme la Japan Organization for Metals and Energy Security, qui soutient activement l’exploration, le financement de projets, les achats conjoints et le développement des capacités de transformation.

L’approche du Japon met l’accent sur des partenariats de long terme avec des pays partenaires — comme l’Australie — souvent soutenus par des garanties publiques et des structures de co-investissement afin de réduire les risques pour le secteur privé.

Les mesures politiques récentes (METI: stratégie internationale du Japon pour la sécurisation des métaux rares (2020), JOGMEG programme de soutien aux minéraux critiques (2023, en japonais), METI: politique sur les initiatives visant à assurer un approvisionnement stable en minéraux critiques (2022, en japonais)) mettent à nouveau l’accent sur la sécurisation d’approvisionnements stables pour les technologies de la transformation verte (GX – Green Transformation) et de la transformation numérique (DX – Digital Transformation), notamment dans les batteries, les moteurs, les semi-conducteurs et les systèmes à hydrogène.

Au-delà des investissements en amont, le Japon développe également ses activités dans le recyclage, la recherche et le développement en matière de substitution, ainsi que des initiatives de traçabilité afin d’améliorer la transparence des chaînes d’approvisionnement.

Il en résulte un système dans lequel l’État joue un rôle actif dans l’orientation de la stratégie industrielle, garantissant que les secteurs manufacturiers hautement compétitifs du Japon conservent un accès aux matériaux nécessaires.

La réponse de l’Union européenne

La dépendance structurelle de l’Union européenne aux importations

L’Union européenne est l’une des régions les plus dépendantes au monde des importations de matières premières critiques, en particulier de celles transformées en Chine.

En raison d’investissements orientés vers des segments à plus forte valeur ajoutée ainsi que de la mondialisation croissante et de la disponibilité d’importations à bas coût, le secteur minier a régulièrement reculé au cours des dernières décennies.

Le Critical Raw Materials Act : l’autonomie stratégique en pratique

L’Union européenne met fortement l’accent sur la réduction de sa dépendance aux importations et sur le renforcement de son autonomie stratégique à travers le Critical Raw Materials Act (CRMA), en vigueur depuis 2024. Ce cadre vise à atteindre, d’ici 2030, des objectifs précis afin de développer l’extraction, la transformation, le recyclage et la diversification des approvisionnements en matières premières stratégiques.

Parallèlement, l’Union européenne fait face à plusieurs défis, notamment des procédures d’autorisation lentes, des exigences ESG complexes ainsi qu’une forte concurrence pour les investissements avec des régions où les projets sont développés plus rapidement et bénéficient de subventions élevées.

La stratégie européenne repose donc largement sur des partenariats internationaux afin de sécuriser des chaînes d’approvisionnement durables, tout en renforçant simultanément les capacités de transformation au niveau intermédiaire de la chaîne de valeur au sein de l’Europe.

Figure 6 : Objectifs de l’Union européenne en matière de matières premières stratégiques à atteindre d’ici 2030 [Source: European Commission].

Projets stratégiques : procédures accélérées pour les chaînes de valeur clés

Dans le cadre du Critical Raw Materials Act (CRMA), l’Union européenne classe certains projets dans les domaines de l’extraction minière, de la transformation, du recyclage et de la substitution comme stratégiques. Ces projets doivent apporter une contribution significative à l’approvisionnement européen, respecter des critères ESG stricts et satisfaire aux conditions permettant des procédures d’autorisation accélérées. En contrepartie, ils bénéficient de délais d’autorisation réduits, d’un accès coordonné au financement ainsi que de la reconnaissance en tant qu’infrastructures prioritaires, ce qui contribue à diminuer les risques d’investissement et à raccourcir les délais de mise sur le marché — un facteur déterminant dans les chaînes de valeur des matières premières critiques (CSRM), où le développement des projets prend généralement plus d’une décennie. Cependant, il n’existe à ce jour aucun financement direct dédié aux projets stratégiques.

ReSourceEU: Renforcement de la gouvernance et de la préparation aux crises dans l’Union européenne.

Afin de mettre en œuvre opérationnellement le CRMA, la Commission européenne a adopté début 2025 le plan d’action RESourceEU. Cette initiative vise à renforcer les capacités de gouvernance et de surveillance du CRMA à travers les mesures suivantes :

- Amélioration de la surveillance des dépendances stratégiques tout au long de la chaîne de valeur ;

- Mise en place de mécanismes de détection précoce des risques d’approvisionnement, permettant des réponses coordonnées au niveau de l’Union européenne ;

- Accès amélioré et accéléré au financement, grâce à la réduction des risques liés aux investissements et à l’orientation ciblée des capitaux vers des projets stratégiques de matières premières critiques (CRM) ;

- Création d’un centre européen des matières premières critiques chargé de coordonner la constitution de stocks et les achats conjoints, en prenant comme modèle l’expérience de la Japan Organization for Metals and Energy Security.

La réponse de l’Union européenne aux risques liés aux matières premières critiques (CSRM) dans un environnement mondial en rapide évolution reflète un équilibre délicat entre ouverture des marchés, processus décisionnels démocratiques et nécessité d’agir rapidement.

Son succès dépendra de sa capacité à traduire cet équilibre en mesures concrètes, rapides et suffisamment financées, ainsi qu’à mettre en œuvre efficacement une politique ambitieuse face à l’intensification de la concurrence mondiale pour l’accès aux matières premières critiques.