Entdeckung der Lagerstätte Mountain Pass von Seltenen Erden in den USA

Gründung des Schweizerischen Nationalfonds zur Förderung der wissenschaftlichen Forschung (SNF)

China: Exportbeschränkungen für Seltene Erden

Gründung der Deutschen Rohstoffagentur (DERA), Deutschland

US Executive Order 13817 zu einer „föderalen Strategie zur Sicherstellung einer sicheren und zuverlässigen Versorgung mit kritischen Mineralien“

Die neue geopolitische Landschaft

Da die Nachfrage steigt und das Angebot weiterhin konzentriert ist, ist das Management kritischer und strategischer Rohstoffe (CSRMs) zu einem zentralen geopolitischen Thema geworden. In den großen Volkswirtschaften stehen CSRM-Strategien vor einem gemeinsamen Spannungsfeld: Regierungen wollen sichere und nachhaltige Lieferketten, doch Bergbau- und Verarbeitungsprojekte sind kapitalintensiv, langsam umzusetzen, politisch sensibel und durch Engpässe bei Infrastruktur und Genehmigungen eingeschränkt. Länder gestalten daher weltweit ihre Industriepolitik, Handelsbeziehungen und Investitionsstrategien neu, um sich einen zuverlässigen Zugang zu wichtigen Vorprodukten für saubere Energie, digitale Infrastruktur und Verteidigung zu sichern.

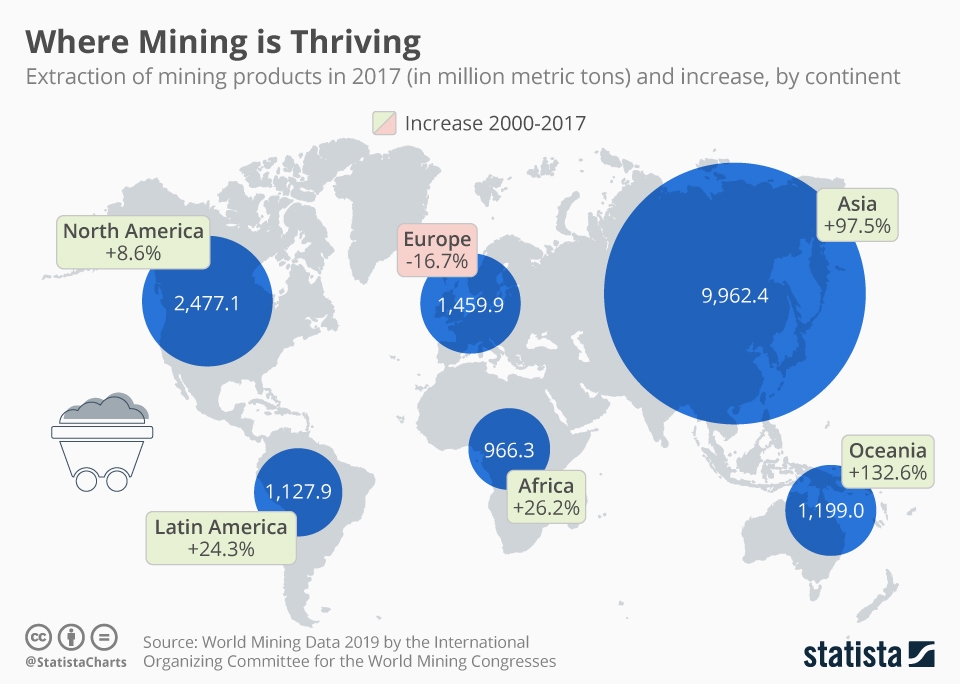

Abbildung 5: Europa ist der einzige Kontinent, in dem der Bergbau im 21. Jahrhundert zurückgegangen ist – trotz weltweit steigender Nachfrage. In Asien und Ozeanien hat sich der Bergbau zwischen 2000 und 2017 fast verdoppelt bzw. mehr als verdoppelt.[Quelle: Statista].

Die dominante Rolle Chinas

China wird häufig als zentraler Risikofaktor für die Versorgung mit kritischen und strategischen Rohstoffen (CSRM) gesehen, da das Land in vielen Rohstoffen eine dominierende Stellung bei der Förderung, Verarbeitung und Weiterverarbeitung einnimmt. Diese Dominanz entstand durch jahrzehntelange Investitionen in Bergbau- und Verarbeitungskapazitäten, niedrige Produktionskosten (teilweise aufgrund weniger strenger Umwelt- und Sozialvorschriften), schnelle politische Entscheidungsprozesse und strategische Exportpolitik. Die meisten industrialisierten Länder konzentrierten sich hingegen in den letzten Jahrzehnten auf hochwertige nachgelagerte Wertschöpfungsstufen und verließen sich für ihre Produktionsinputs auf günstige Importe. Besonders in Europa ist die Primärproduktion zurückgegangen – wodurch strukturelle Abhängigkeiten entstanden sind.

China bleibt der zentrale Akteur in globalen Lieferketten für kritische und strategische Rohstoffe (CSRM). Diese Dominanz ist nicht allein auf geologische Gegebenheiten zurückzuführen, sondern auf jahrzehntelange strategische staatlich unterstützte Investitionen in Bergbau, Raffination und weiterverarbeitende Zwischenstufen – Bereiche, die viele industrialisierte Volkswirtschaften zugunsten margenstärkerer Segmente aufgegeben haben. Zusammen mit niedrigeren Produktionskosten, schnellen regulatorischen Entscheidungsprozessen und gezielter Industriepolitik kontrolliert China heute einen entscheidenden Anteil der weltweiten Verarbeitung von Seltenen Erden, Graphit und Magnesium sowie der Komponentenfertigung, etwa von Batteriematerialien, Legacy-Chips oder Permanentmagneten. Diese Position verschafft China erheblichen Einfluss auf internationale Lieferketten. Jüngste Exportkontrollen für Gallium, Germanium, Graphit und Seltene Erden zeigen, wie schnell regulatorische Entscheidungen in Peking globale Preisdynamiken, Projektzeitpläne und nationale Risikobewertungen verändern können. Chinas wachsende Auslandsaktivitäten im Bergbau – insbesondere in Afrika, Lateinamerika und durch Investitionen im Rahmen der Belt-and-Road-Initiative – erweitern zudem seine strategische Reichweite. Infolgedessen betrachtet heute jede große Volkswirtschaft die Diversifizierung weg von chinesisch kontrollierten Zwischenstufen als zentrale strategische Priorität, bleibt jedoch gleichzeitig strukturell von den unübertroffenen Verarbeitungskapazitäten des Landes abhängig.

Geopolitischer Einfluss durch Konzentration

In der heutigen fragmentierten Marktumgebung, in der Exportbeschränkungen, Zölle und handelspolitische Eingriffe häufig ohne Sanktionen bleiben, verschafft Chinas Konzentration in zentralen Segmenten dem Land erheblichen Einfluss auf globale Lieferketten. Zwar ist China eindeutig führend bei der Förderung und Verarbeitung der meisten kritischen Rohstoffe, doch auch einige andere Länder spielen bei einzelnen Materialien wichtige Rollen – etwa aufgrund besonderer geologischer Voraussetzungen, spezialisierter Fähigkeiten oder historisch gewachsener Industrien. Die Diversifizierung weg von Abhängigkeiten von einzelnen Ländern ist daher weltweit zu einer strategischen Priorität für Regierungen geworden.

Abbildung 3: Länder mit dem größten Anteil an der weltweiten Produktion kritischer und strategischer Rohstoffe (CSRM)[Quelle: European Commission]. Hinweis: Diese Karte betrachtet nur entweder die Förder- oder die Verarbeitungsstufe und berücksichtigt nicht die Nationalität der produzierenden Unternehmen.

Globale strategische Verschiebungen

Hier sind einige Beispiele dafür, wie verschiedene Länder ihre Politik zu kritischen Rohstoffen gestalten. Die Internationale Energieagentur verfolgt die Politik immer mehr Länder.

Vereinigte Staaten: Umfassender strategischer Wiederaufbau

Die Vereinigten Staaten betrachten kritische Rohstoffe derzeit aus einer kombinierten Perspektive von wirtschaftlicher Sicherheit und Verteidigung. Ihre Verwundbarkeiten resultieren weniger aus geologischer Knappheit als aus jahrzehntelanger Verlagerung von Bergbau, Verarbeitung und weiterverarbeitender Industrie ins Ausland, wodurch viele Lieferketten stark von ausländischer Raffination – insbesondere in China – abhängig geworden sind.

Um diese Lücken zu schließen, richtet sich die US-Strategie zunehmend auf gesamte Wertschöpfungsketten und zielt darauf ab, inländische und verbündete Kapazitäten in den Bereichen Förderung, Raffination, Materialverarbeitung sowie Komponentenfertigung für Batterien, Permanentmagnete, Halbleiter und Leistungselektronik auszubauen.

Die politischen Signale bleiben jedoch – trotz häufig ambitionierter Ankündigungen – volatil. Pausen oder Kurswechsel bei Fördermaßnahmen für saubere Energie unter Präsident Trump haben Unsicherheit bei Investoren geschaffen und die langfristige Planung erschwert. Gleichzeitig unterstützt gezielte Finanzierung auf Bundes- und Bundesstaatsebene – darunter Zuschüsse, Darlehen und steuerliche Anreize – weiterhin den Aufbau neuer Kapazitäten in Bergbau, Recycling und weiterverarbeitender Industrie. Der Defense Production Act (DPA) bleibt ein zentrales Instrument zur Beschleunigung strategischer Projekte und zur Stärkung der inländischen Produktion, während US-Behörden gleichzeitig versuchen, internationale Partnerschaften unter amerikanischer Führung auszubauen, um die Versorgung weg von China zu diversifizieren.

Vereinigtes Königreich: Umgang mit hoher Importabhängigkeit

Andere fortgeschrittene Volkswirtschaften stehen vor sehr unterschiedlichen, aber ebenso strukturellen Verwundbarkeiten. Das Vereinigte Königreich gehört zu den einkommensstarken Ländern mit der größten Importabhängigkeit bei kritischen Rohstoffen. Da es nicht mehr Mitglied der EU ist, ist es geopolitischen Schocks und Handelsstörungen besonders stark ausgesetzt. Jahrzehntelange industrielle Umstrukturierungen haben die inländische Förderung und Verarbeitung geschwächt, während die meisten Importe in verarbeiteter Form – eingebettet in Komponenten, Elektronik und fortgeschrittene Materialien – ins Land gelangen. Dies erschwert dauerhaft die Transparenz und Nachverfolgbarkeit von Lieferketten.

Die britische Strategie konzentriert sich daher auf Diversifizierung, Kreislaufwirtschaft und den Ausbau von Analysekapazitäten, anstatt auf groß angelegten inländischen Bergbau. Aktuelle Maßnahmen priorisieren die Stärkung von Recycling- und Wiederaufbereitungsfähigkeiten sowie die Verbesserung von Daten- und Frühwarnsystemen durch das Critical Minerals Intelligence Centre (CMIC), sowie den Ausbau von Partnerschaften mit vertrauenswürdigen Lieferanten. Angesichts begrenzter geologischer Potenziale konzentriert sich das Vereinigte Königreich auf Nischenkompetenzen – etwa das spezialisierte Recycling von Magneten oder die Verarbeitung von Wolfram –, bei denen eine kleinmaßstäbliche, hochwertige Produktion die Resilienz stärken kann, ohne große vorgelagerte Industrien zu erfordern.

Japan: Wirtschaftliche Sicherheit durch langfristige Partnerschaften

Japan integriert kritische Rohstoffe tief in seine umfassendere Doktrin der wirtschaftlichen Sicherheit, geprägt von seiner ausgeprägten Importabhängigkeit und den nachhaltigen Auswirkungen der Seltene-Erden-Krise von 2010. Die Resilienzstrategie des Landes kombiniert diversifizierte Auslandsinvestitionen, nationale Vorratshaltung sowie eine enge Koordination zwischen Staat und Industrie über Institutionen wie die Japan Organization for Metals and Energy Security (JOGMEC), die Exploration, Projektfinanzierung, gemeinsame Beschaffung und den Ausbau von Verarbeitungskapazitäten aktiv unterstützt.

Japans Ansatz betont langfristige Partnerschaften mit Partnerländern – etwa Australien –, die häufig durch staatliche Garantien und Ko-Investitionsstrukturen abgesichert werden, um Risiken für den Privatsektor zu verringern. Jüngste politische Maßnahmen (METI: Japans neue internationale Rohstoffstrategie zur Sicherung seltener Metalle (2020)., JOGMEG Förderprogramm für kritische Mineralien (2023, auf Japanisch), METI Politik zu Initiativen zur Sicherstellung einer stabilen Versorgung mit kritischen Mineralien (2022, auf Japanisch)) legen einen erneuten Schwerpunkt auf die Sicherung stabiler Versorgungen für GX- (Green Transformation) und DX-Technologien (Digital Transformation), einschließlich Batterien, Motoren, Halbleitern und Wasserstoffsystemen. Neben Investitionen in vorgelagerte Bereiche baut Japan auch seine Aktivitäten im Recycling, in der Substitutionsforschung und -entwicklung sowie bei Initiativen zur Rückverfolgbarkeit aus, um die Transparenz der Lieferketten zu verbessern. Das Ergebnis ist ein System, in dem der Staat eine aktive Rolle bei der Steuerung der Industriestrategie spielt und sicherstellt, dass Japans international wettbewerbsfähige Fertigungssektoren Zugang zu den benötigten Materialien behalten.

Die Antwort der EU

Europas strukturelle Importabhängigkeit

Die EU ist eine der weltweit importabhängigsten Regionen bei kritischen Rohstoffen, insbesondere bei solchen, die in China verarbeitet werden. Durch Investitionen in Bereiche mit höherer Wertschöpfung sowie im Zuge zunehmender Globalisierung und günstiger Importe ist der Bergbausektor in den letzten Jahrzehnten stetig zurückgegangen.

Der Critical Raw Materials Act: Strategische Autonomie in der Praxis

Die EU konzentriert sich stark darauf, die Importabhängigkeit zu verringern und durch den Critical Raw Materials Act (CRMA), der seit 2024 in Kraft ist, strategische Autonomie aufzubauen. Damit setzt die Europäische Union sich das Ziel, bis 2030 bestimmte Benchmarks zu erreichen, um die Gewinnung, Verarbeitung, das Recycling und die Diversifizierung von strategisch wichtigen Rohstoffen auszubauen. Gleichzeitig steht die EU vor Herausforderungen wie langsamen Genehmigungsverfahren, komplexen ESG-Anforderungen sowie eines starken Wettbewerbs um Investitionen aus Regionen, in denen Projekte schneller entwickelt werden und hohe Subventionen verfügbar sind. Die europäische Strategie stützt sich daher stark auf internationale Partnerschaften, um nachhaltige Lieferketten zu sichern, während gleichzeitig die Verarbeitungskapazitäten in der mittleren Wertschöpfungsstufe innerhalb Europas ausgebaut werden.

Abbildung 6: Zielvorgaben für strategische Rohstoffe der EU, die bis 2030 erreicht werden sollen [Quelle: European Commission].

Strategische Projekte: Beschleunigte Verfahren für zentrale Wertschöpfungsketten

Im Rahmen des CRMA stuft die EU bestimmte Projekte in den Bereichen Bergbau, Verarbeitung, Recycling und Substitution als strategisch ein. Diese Projekte müssen einen wesentlichen Beitrag zur europäischen Versorgung leisten, strenge ESG-Kriterien erfüllen und die Voraussetzungen für beschleunigte Genehmigungsverfahren erfüllen. Im Gegenzug profitieren sie von verkürzten Genehmigungsfristen, einem koordinierten Zugang zu Finanzierung sowie der Anerkennung als prioritäre Infrastruktur, was dazu beiträgt, Investitionsrisiken zu verringern und die Markteinführungszeit zu verkürzen – ein entscheidender Faktor in CSRM-Wertschöpfungsketten, in denen die Projektentwicklung in der Regel mehr als ein Jahrzehnt dauert. Allerdings gibt es bislang keine direkte Finanzierung für strategische Projekte.

ReSourceEU: Stärkung der Governance und der Krisenvorsorge in der EU

Zur operativen Umsetzung des CRMA hat die Europäische Kommission Anfang 2025 den RESourceEU Action Plan verabschiedet. Diese Initiative soll die Governance- und Überwachungskapazitäten des CRMA durch folgende Maßnahmen stärken:

- verbesserte Überwachung strategischer Abhängigkeiten entlang der gesamten Wertschöpfungskette,

- Mechanismen zur früheren Erkennung von Versorgungsrisiken, die koordinierte Reaktionen auf EU-Ebene ermöglichen,

- verbesserter und beschleunigter Zugang zu Finanzierung durch die Risikominimierung von Investitionen und die gezielte Lenkung von Kapital in strategische CRM-Projekte,

- die Einrichtung eines EU-Zentrums für kritische Rohstoffe zur Koordination von Bevorratung und gemeinsamer Beschaffung – die japanische JOGMEC – wird dabei als Vorbild genannt.

Die Reaktion der EU auf CSRM-Risiken in einem sich schnell verändernden globalen Umfeld spiegelt einen Balanceakt zwischen Marktoffenheit, demokratischer Entscheidungsfindung und dem Bedarf an Geschwindigkeit wider. Ihr Erfolg wird davon abhängen, ob es gelingt, dieses Gleichgewicht in zeitnahe und ausreichend finanzierte Maßnahmen zu überführen und die ehrgeizige Politik angesichts des zunehmenden globalen Wettbewerbs um kritische Rohstoffe wirksam umzusetzen.